10 дней назад, 26 июня 2015 в #tceh прошел семинар/лекция про тренды в финтехе. Я не мог не обратить на неё внимание, хотя и не смог поприсутствовать лично. Выступление начал Николай Хлопов, представитель trendwatching.com ( писал о трендвотчинге не так давно). #MethodMoney

Тема обсуждения будущего финансов для меня более чем актуальна, т.к. поиск новых идей в настоящий момент основной вид моей профессиональной деятельности в компании Центр корпоративных технологий.

По данных портала NINVenture, Андрей Школин, эксперт по специальным проектам издания “Генеральный Директор”, Founder & CEO рэнкингового агентства Allbillionaries составил рейтинг рыночных ниш, перспективы создания бизнеса в которых сулят наибольшие прибыли в перспективе. Рейтинг Топ-20 наиболее привлекательных рыночных сегментов был составлен на основе коммуникаций с инвесторами и частными предпринимателями, а также используя результаты исследований международных консалтинговых компаний.

Рейтинг опубликован в октябре 2014 года. Но я приведу лишь первые 10 позиций, хотя реальный интерес для Центра Корпоративных Технологий представляет только 1-я строчка.

| Место | Рынок | Краткое описание | Итоговый балл | Доходность | Риски | Сложность |

|---|---|---|---|---|---|---|

| 1 | Мобильные платежи | Технологии и приложения для использования смартфона в качестве средства расчетов | 65 | 69 | 61 | 45 |

| 2 | Интернет вещей | Совокупность технологий, исключающих участие человека в повторяющихся операциях | 62 | 79 | 60 | 68 |

| 3 | Big Data | Поиск скрытых взаимосвязей в информационном океане | 61 | 98 | 63 | 97 |

| 4 | Массовые онлайн-курсы | Образование, в том числе высшее, в онлайн-формате | 53 | 27 | 25 | 26 |

| 5 | Службы доставки | Онлайн-продажа продуктов питания | 52 | 32 | 44 | 18 |

| 6 | Носимые гаджеты | Умные часы, очки, браслеты и другие устройства | 52 | 68 | 59 | 73 |

| 7 | Трехмерная печать | Технологии стереолитографии, послойного наплавления, выборочного лазерного спекания и 3D-печать | 51 | 52 | 48 | 53 |

| 8 | Роботы | Персональные дроны, промышленные роботы, бытовая техника | 51 | 76 | 63 | 86 |

| 9 | Топливные элементы и аккумуляторы | Новые, более мощные источники питания | 50 | 70 | 56 | 83 |

| 10 | Коммерческая недвижимость в регионах | Качественные торговые центры, офисы, склады в городах с населением меньше 1 млн человек | 49 | 34 | 43 | 27 |

Место 1. Мобильные платежи

Число пользователей смартфонов в мире постоянно растет, что подтверждают разные исследования. Количество пользователей смартфонов в России к 2017 году должна составить 60% от общего числа населения. Один из перспективных рынков здесь – мобильные платежи. Это профильный бизнес для банков, но они постепенно уступают свою монополию под натиском компаний из других отраслей, примерами служат недавно запущенные продукты компаний Google, Apple и PayPal. Американские мегамаркеты анонсировали запуск совместного сервиса Merchant Customer Exchange – «цифровой бумажник». Компания Circle, занимающаяся криптовалютами, обещает вскоре предоставить первый пользовательский продукт, который они называют Skype для платежей.

Примером бизнеса, который возможен в сфере мобильных платежей, может послужить стартап GoCardless. За три года он достиг оборота в 200 млн долл. США. Выпускники Оксфорда Том Бломфилд, Мэтт Робинсон и Хироки Такеучи изначально ставили перед собой задачу создать механизм, который бы упростил транзакции между небольшими организациями, организовав списание денег напрямую с банковского счета. Сервис быстро стал популярным. К середине 2013 года команда получила почти 5 млн долл. США инвестиций и приобрела известность в международном финансовом сообществе. В январе 2014 года GoCardless закрыла второй раунд инвестиций, получив дополнительно 7 млн долл. США, которые пойдут на расширение бизнеса в Европе.

Место 2. Интернет вещей

В 1990 году один из основателей Интернета – разработчик протокола TCP/IP мистер Ромки подключил к Сети свой тостер. Так произошло эпохальное событие – родился Интернет вещей. Сейчас уже не удивишь подключенным к Интернету телевизором (smart TV), часами, показывающими пробки на дороге от работы к дому, или умными лампами, которые включаются, когда поблизости оказывается Ваш смартфон. В Сингапуре водителям не нужно стоять в очереди на оплату проезда по платной дороге: информация считывается с радиоключа, размещенного в автомобиле, владельцу остается только оплатить счет. А скоро может появиться холодильник, который будет формировать список покупок или заказывать через Интернет недостающие продукты.

Уже сегодня приложение Evrythng позволяет зарегистрировать в Сети любую вещь, например фотокамеру, ключи от машины или велосипед. В профиле вещи можно указать ее параметры, год сборки и поставить напоминание о починке или подзарядке. По мере развития подобных сервисов человек будет принимать все меньшее участие в обслуживании устройств?

Развитие Интернета вещей сильно расширит возможности рекламы. Если сегодня забить в поисковой строке слово «планшет», то на какой бы сайт Вы ни зашли, Вы прежде всего увидите баннеры с информацией о различных планшетах – таргетированнуую, подстроенную под Вас рекламу. Пока она ограничивается браузером в ноутбуке, но когда Интернет вещей наберет обороты, тонко таргетированная реклама начнет преследовать Вас всюду, где только есть возможность Вас идентифицировать.

Место 3. Big Data

По оценкам компании IBM, в 2012 году в мире ежедневно создавалось более 2,5 эксабайта (2,5 млрд гигабайт) новой информации. Если записать ее на стандартные dvd и сложить их в стопку, то она оказалась бы высотой более 500 км. И так каждый день. Записи в соцсетях, данные метеоспутников, датчиков на Большом адронном коллайдере и с телефонных приложений стекаются в огромный информационный океан Big Data (англ., большие данные).

Теоретически в океане Big Data можно увидеть скрытые взаимосвязи и, следовательно, сделать на их основе достоверные прогнозы, проследить динамику хоть рынка акций, хоть социальной напряженности. Однако пока у людей лучше получается фиксировать и хранить данные – с анализом дело обстоит немного хуже. Но ситуация постепенно меняется.

Так, в середине 2014 года компания Intouch запустила в России программу «Умное страхование». Покупатель каско может установить на телефон специальное приложение, анализирующее стиль его езды. Данные отсылаются страховщику, который вознаграждает за безопасное вождение скидкой в размере до 20%. С минимальными расходами компания получает бесценные данные, которые в будущем помогут ей более точно вычислять стоимость каско. Еще один пример демонстрируют власти Лондона. Все совершаемые преступления они заносят в открытую карту, благодаря которой полицейские понимают, какой район требует большего внимания (где выше вероятность уличной кражи, пожара, убийства и пр.). Я уже анализировал эти кейсы.

Консультанты компании Boston Consulting Group определили семь основных бизнес-моделей, в которых Big Data позволяет найти и извлечь скрытую, прежде незаметную ценность.

- Сборка под заказ. Продукты и услуги, сконфигурированные под запросы пользователя. Например, система анализа транспортных потоков для городских властей, основанная на данных множества GPS-устройств.

- Пакет услуг в одном предложении. Например, энергетическая компания может изучить статистику использования газа и электричества и с учетом полученных данных предложить клиентам интегрированную услугу – газ, электричество.

- Единый готовый продукт для всех. Скажем, банк может продавать исследования на основе больших массивов данных о тратах своих клиентов.

- Оплата по мере использования. Клиент подписывается на целый ряд услуг, но платит за них лишь в том случае, если реально ими пользуется.

- Комиссионные. Банк анализирует транзакции по пластиковым картам, выбирает подходящие магазины и рестораны и предлагает им скидки, если они согласятся в обмен на это платить некий процент от своих доходов.

- Обмен ценностями. Опираясь на посредников, компании дают предоставляют клиентам бонусы и дополнительные выгоды. Скажем, покупатель в магазине получает скидку не напрямую, а от банка, который возвращает ему часть затраченных денег. Магазин, в свою очередь, платит банку комиссию.

- Продажа исследований по подписке. Например, изучение большого банка историй болезни и регулярный выпуск исследований по их мотивам.

Возвращаясь к теме финтеха, должен отметить что из огромной массы стартапов, стоящих и имеющих понятную модель зарабатывания единицы, хотя это не только болезнь финтеха, но и всех стартапов, просто в финтехе это особенно заметно.

Method.money

Николай Хлопов

Трендвотчинговая компания Method сделала исследование, которое называется Method.money. В процессе ими было выделено три направления.

- Privacy – про отношение людей и денег.

- Personality – про то, что деньги могут рассказать о вас. По тратам человека можно составить его очень релевантный портрет.

- Psichology – про то, на что стоит тратить деньги человеку.

PFM – помогает не тратить, а помогает анализировать и достигать целей – копить, экономить.

Рекомендую посмотреть видеоролик, хотя он на английском, далее я поясню что в нём происходит.

Суть эксперимента состояла в том, что не менее 80 человек сохраняли все свои платежи в течение 10 дней.

Этого было достаточно, чтобы составить несколько типов потребительского поведения. Это нужно было для того, чтобы для каждого типа потребительского поведения можно было давать информацию в том виде, в котором она лучше всего для него понятна.

Одна из задач это не только помогать человеку тратить, но и иногда и помогать человеку не тратить. Разработанный прототип системы позволяет анализировать сколько человек потратил, и чем больше человек тратит, тем больше трансформируется карточка с памятью деформации. И соответственно чем ближе потребитель подходит к “разумному” лимиту, тем больше искривляется карта и создаёт физические трудности для её использования в терминалах или банкоматах. Это повышает лояльность. “Вы не поверите, но не дать человеку потратить его зарплату в первый день получает у людей положительный отклик”.

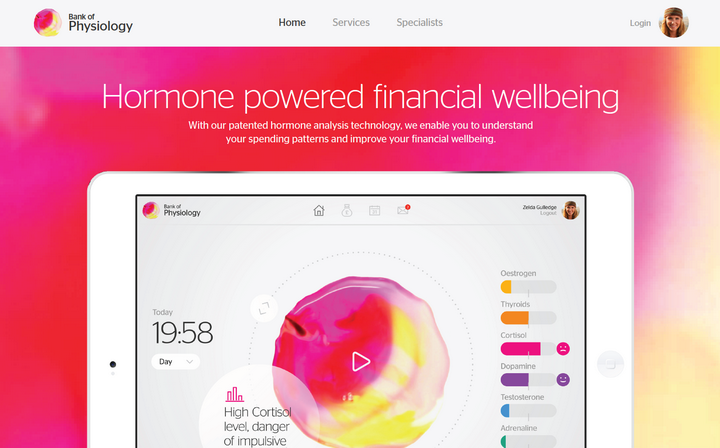

Третий кейс это анализ гормонов. Кейс состоит в учёте гормонального фона человека и в построении системы советов на основании полученных данных. Гормональный анализ делается с помощью зубной щетки по утрам. Система на основании анализов предлагает рекомендации что делать пользователю в конкретный день в зависимости от его гормонального фона. Используя такой инструмент иногда можно воздержаться от неоправданных расходов, т.к. система предупредит о том, что сегодня потребитель склонен к необдуманным покупкам (высокий уровень кортизола) и порекомендует избегать определенные магазины.

Полная презентация Method.money в PDF (75 Mb)

Основная идея в том, что кейсы могут быть объединены в единую экосистему.

Краткий обзор финтех кейсов

Мария Скалкина

STEWARD BANK — Банк Зимбабвы, предоставляет сервисы людям пребывающим в новую страну. Помогает адаптироваться (страховка, разрешение на работу, консультации).

ICICI Bank — определяет клиента по голосу, сравнивает с аудиофайлом образца.

SWYP — позволяет записать несколько карточек в одну, аналогично тому сервису, который показывали ребята в технопарке Строгино. Когда на один носитель с помощью наших MPOS ридеров можно записать несколько карт с магнитной полосой.

GLASSJAR — сервис для коллективных покупок. Например, можно сброситься на подарок общему другу.

SOCIETY OF GROUWNUPS — сообщество, обучающее людей делать сбережения, тратить и эффективно управлять финансами.

Краудфандинг и развитие банков

Черкасова

(ВТБ 24, совладелец Boomstarter)

Банк ВТБ 24 собирает всю историю платежей юрлиц в реальном времени, вместо финмониторинга, который ранее с частотой в пол года проводил анализ каждого аккаунта. Банковские сервисы перемещаются в IT для ускорения качества и анализа процессов в реальном времени. Цель — реальное понимание ситуации на текущий момент, предоставление сервиса в реальном времени.

Банк стремится попасть на сторону клиента, интегрируется с 1С, с Контуром и др. Банк даёт статистику для юридических лиц, сколько продал, какой средний чек. Банк идёт в сторону того, чтобы давать клиентам аналитику в качестве услуги, на основании данных которые есть в банке.

Банки предоставляют консультационные сервисы он-лайн, в первую очередь юридические. Например, если пришла санэпидемстанция в кафе, вы можете обратиться по телефону помощи в банк и вам юридически объяснят какие документы вы обязаны предоставить и что делать.

Еще один кейс — это предоставление рекламы для новых юридических лиц. Я слышал о том, что компания контекстной рекламы Блондинка пытается запустить подобную историю со многими банками в РФ.

Краудфандинг очень интересное социальное явление. Всего в проекте хоть раз проголосовали рублём 87 000 человек. Собрать 1 или 2 миллиона совершенно не проблема для интересного проекта. 15% проектов собирают заявленную сумму за заявленный срок. Максимальная компания собирает 5,5 млн. рублей.

Boomstarter видит всю статистику и социальную картину. Подавляющее большинство деньгодателей из Москвы.

На самом деле до прослушиывания, у меня были большие ожидания от этого семинара, хотя и не могу сказать что потратил время впустую. Надеюсь вам также была хоть мало-мальски полезна моя статья.