На самом деле такой заголовок я дал к этой статье, чтобы привлечь больше внимания людей которые не знают что касса (касса 54-ФЗ или ККТ, называйте как угодно) и POS-терминал может быть одним устройством.

На самом деле такой заголовок я дал к этой статье, чтобы привлечь больше внимания людей которые не знают что касса (касса 54-ФЗ или ККТ, называйте как угодно) и POS-терминал может быть одним устройством.

Отвечая на вопросы журнала «Умная касса», я решил также поделиться своими мыслями и нашими достижениями (имею ввиду достижениями в компании Центр Корпоративных Технологий), ведь мы в этом году, наконец, закончили сертификацию и подготовили к запуску в рынок наше новое устройство, “мою прелесть”, PayMob-F (в РФ ПЭЙМОБ-Ф). Это устройство прекрасно всем: от приятного звука загрузки, корпуса из качественного пластика, до технологической инновационности, способной удивить понимающего человека.

Касса с приёмом карт. История разработки.

Должен заметить, что наше устройство в Российской Федерации сертифицировано под названием ПЭЙМОБ-Ф, несмотря на то, что на другие рынки мы будем продвигать его под названием с латиницей Paymob-F.

Прежде чем перейти к ответам на вопросы журнала «Умная касса», немного расскажу о самом устройстве и истории его создания. Ведь во многом оно уникально и некоторые технологии использующиеся в его работе фактически стали впервые доступны российскому потребителю.

Заинтересовались мы разработкой устройства являющегося и кассой и POS-терминалом одновременно еще в начале 2016-го, когда 54-ФЗ только вступал в силу и мы для добавления фискального принтера в наше mPOS решение, приняли участие в налоговом эксперименте. Это был интересный опыт – пришлось прочитать несколько томов законов, новых правил передачи фискальных данных, протоколы взаимодействия ККТ и ОФД и много чего ещё. Требование о том, что устройство должно не только работать с фискальным накопителем, но и уметь печатать фискальные чеки в одном корпусе было не очевидным. И тогда мы решили, что будем делать новое устройство, тем более, наша компания Центр Корпоративных Технологий, более известная под брендом m4bank, заняв уверенное место на рынке решений мобильного эквайринга, стала искать новые ниши в которых можно было бы применить свой опыт работы с hardware и банковскими пластиковыми картами одновременно.

Поскольку мы долгое время закрывали фискальную часть mPOS решения путём присоединения к смартфону по Bluetooth внешнего принтера ШТРИХ/АТОЛ, то и первая идея была в том, чтобы воплотить “вкусную” с точки зрения дизайна, но при этом удобную железку на базе Raspberry PI которая бы была фискальной и умела работать с любой периферией: монитором, денежным ящиком, сканером штрих кодов и нашим mPOS устройством приёма банковских пластиковых карт. Так родился прототип.

Наше решение должно было кардинально отличаться дизайном.

Также планировалось разработать открытую платформу с API и SDK, для подключения любого набора внешних устройств и неограниченного количество ПО: от Microinvest до 1C.

Не говоря уже о том, что у нас есть полностью готовая эквайринговая часть и личный кабинет со всеми возможными статистиками по совершаемым операциям.

Однако в процессе разработки “железной” части, мы обнаружили что гораздо быстрее и проще сделать устройство в существующем корпусе, доработав его фискальную часть. В процессе поиска такого устройства, мы пришли к тому, что можно использовать платформу Android, более того, всё необходимое клиентское ПО у нас так или иначе реализовано. Так мы обратили внимание на недорогие устройства Sumni.

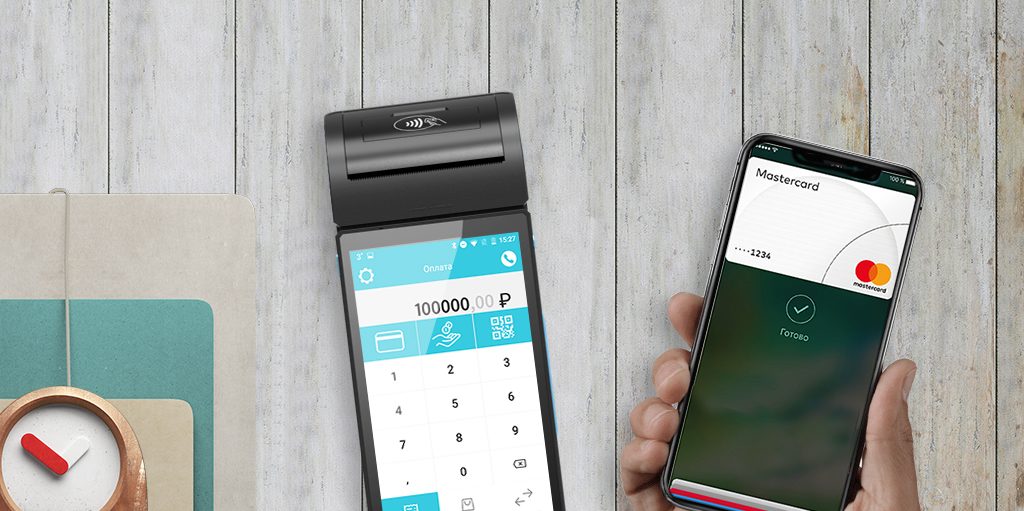

Кстати, эти устройства уже фискализированы и широко представлены на рынке под различными брендами и в различном цветовом исполнении. Сделав еще один шаг на пути исследований, мы обнаружили что многие из китайских разработчиков устройств похожих на Sunmi, имеют оборудование и корпуса необходимые для встраивания узлов работы с банковскими пластиковыми картами. Казалось, что для того, чтобы такое устройство «ожило» и, самое главное, в нём появилась распайка для вывода контактов к фискальному накопителю, нужно сделать всего несколько простых итераций. После полутора лет напряженной работы с не менее чем десятком китайских вендоров, с разработчиками железа, драйверов, софта, казалось, бесконечного цикла сертификаций, родилось устройство, наша гордость, ПЭЙМОБ-Ф. Устройство объединяет в одном корпусе 3 функции, которые ранее были доступны только на нескольких разных устройствах: печать чеков и выполнение функций ККТ согласно 54-ФЗ, функции Android-платформы с поддержкой приложений сторонних разработчиков, разработанных для ОС Android и функции POS-терминала одновременно.

Для реализации функционала приёма пластиковых карт мы обратились к прогрессивной технологии «pin-on-glass», позволяющей осуществлять ввод PIN-кода прямо на экране устройства. Мы оказались одной из первых компаний, применивших её на практике. Реализация подобного функционала потребовала прохождение сертификации PCI-PED.

Так же есть некоторые особенности, которые, уверен, будут полезны малому бизнесу: камеры, позволяющие осуществлять считывание штрих-кодов, без подключения дополнительной периферии, и, самое главное на наш взгляд, система построена таким образом, что для руководителя ТСП видна вся сеть и статистика по операциям в реальном времени через личный кабинет, открывающийся в веб-браузере.

Демонстрация кассы ПЭЙМОБ-Ф на ПЛАС-Форуме

В настоящее время устройство полностью протестировано во всех условиях и режимах работы и готово для запуска на российском рынке. Устройство ПЭЙМОБ-Ф показало себя «в бою». На9-м Международном ПЛАС-Форуме «Дистанционные сервисы, мобильные решения, карты и платежи 2018» было продемонстрировано как работает ПЭЙМОБ-Ф, первое на российском рынке устройство 3 в 1, представляющее из себя кассу 54-ФЗ, Android, POS в одном корпусе. Ознакомиться с нашим решением пришли представители крупнейших банков и ритейла. С использованием устройства можно было приобрести кофе CoffeeBean, совершив оплату картой или наличными и получив фискальный чек. Для гостей форума было интересным увидеть работающее устройство, посмотреть, как работает технология «pin-on-glass», и убедиться, что устройство поддерживает карты МИР, а также все виды бесконтактной оплаты, включая ApplePay и SamsungPay.

Всего с использованием устройства за первый день работы форума было совершено более 200 операций! Проверка боем прошла успешно!

Рассчитываем что устройство найдёт своего потребителя в лице малого-среднего бизнеса, которому нужно не только соответствовать новому фискальному законодательству но и предоставить покупателям возможность приёма к оплате банковских пластиковых карт.

Ответы на вопросы журнала «Умная касса»

1) Прошло ли разработанное вами интегрированное кассовое устройство сертификацию на работу с банковскими картами? Какие сертификаты получила касса?

— Да, действительно, у нас имеются все необходимые сертификаты для работы с банковскими картами PCI-PED, EMV L1, EMV L2, Visa PayWave, Mastercard PayPass, TQM. Устройство протестировано и работает с картами МИР, VISA, MasterCard и другими.

2) К каким конкретно банкам можно подключать ваш терминал и на каких условиях будет оказываться услуга эквайринга? Отличаются ли они от условий работы с традиционными POS-терминалами? Закладывают ли банки дополнительную комиссию, связанную с рисками работы с новым классом устройств?

— В настоящий момент устройство работает только с эквайрингом Банка Русский Стандарт, однако, в дальнейшем планируется поддержка остальных крупнейших банков-эквайеров.

Что касается условий, то, на сколько мне известно, тарифная сетка на эквайринг в Банке Русский Стандарт абсолютно идентична и не отличается для наших устройств в сравнении с классическими POS-терминалами. Однако, это абсолютно не значит, что другой банк или Банк Русский Стандарт, не может пересмотреть свою тарифную политику согласно маркетингу или по каким-либо еще причинам.

3) Как выглядит процедура подключения кассового терминала к тому или иному банку и сколько времени занимает? Требует ли она визита в банк от конечного пользователя или его продают преднастроенным?

— Как было отмечено выше, в настоящий момент устройство подключено только к эквайрингу Банка Русский Стандарт. Процедура подключения абсолютна идентична процедуре подключения классического POS-терминала. У Банка Русский Стандарт существует курьерская служба, которая часто выполняет доставку договора ТСП, тем самым избавляя от необходимости приезжать в отделение банка для подключения Кассы ПЭЙМОБ-Ф к эквайрингу.

4) Насколько стабильно работает устройство? Каков процент отказа платежей вследствие технических ошибок? Кто осуществляет техническую поддержку и сопровождает клиента в случае непрохождения платежа?

— Устройство работает с такой же стабильностью, как и любой POS-терминал подключенный к эквайрингу Банка Русский Стандарт. В любых ситуациях на помощь готова прийти клиентская служба поддержки банка.

5) С какими внешними устройствами совместима ваша касса? Поддерживает ли она интеграцию с сторонними системами автоматизации бизнеса?

— Безусловно, наша касса ПЭЙМОБ-Ф совместима со всеми необходимыми внешними устройствами, например, такими как считыватель штрих-кодов, QR-кодов, кэшбокс и другими.

В нашем устройстве есть предустановленное ПО, позволяющее выполнять весь необходимый функционал для розничной торговли, включая он-лайн каталог, ведение складских остатков и др. Также, при необходимости, т.к. устройство сделано на платформе Android, возможна установка ПО сторонних разработчиков, им нужно будет лишь подключиться к нашим платёжным и фискальным API.

6) Какова стоимость вашего устройства? Применим ли налоговый вычет при покупке интегрированного кассового устройства, как для обычной онлайн-кассы?

— Розничная стоимость нашего устройства составит 30 000 рублей и к нему применим налоговый вычет.

Вопросы задавала Наталья Юргинова. На вопросы отвечал Петуховский Егор, сооснователь компании Центр Корпоративных Технологий (m4bank.ru)

Про само устройство и его функционал хочется добавить очень многое и про личный кабинет торговца с выписками в реальном времени и систему статистики и удаленного накатывания обновлений, но лучше об этом в своих отзывах расскажут владельцы. Покупайте, подключайте, продавайте используя устройства ПЭЙМОБ-Ф (Paymob-F).