Удивительно, но технологии развиваются быстрее чем кажется! Только три с половиной года назад (в 2015), я в своей статье описывал тренды мобильных платежей, предрекал неизбежное наступление NFC, говорил про смещение банковских услуг в мобильные устройства и нарастающую конкуренцию между IT-компаниями и банками с неутешительным прогнозом для банков. Уже сейчас всё это кажется произошедшим, кроме последнего, пожалуй. Многие уже успели забыть когда последний раз доставали из кошельков банковские карты, а не пользовались смартфоном с NFC, ровно как и забыли когда последний раз были в отделении банка. Тогда оплата по NFC казалась невероятным и в отрасли много шутили на тему того, что люди не готовы к инновациям.

Популярная шутка из 2015

Не менее стремительно развивается и отрасль “по ту сторону терминала”, которую я и представляю со своими коллегами и партнёрами в компании ЦКТ, стараясь делать лучшие POS-терминалы и кассы.

3,5 года это много или мало? Ландшафт отрасли терминалов/касс изменился до неузнаваемости. Мы даже успели пройти от стадии идеи до серийного выпуска собственного Smart устройства 3 в 1 ПЭЙМОБ-Ф (POS-терминал, ККТ, Android-платформа для бизнес-приложений). Примечательно что идея родилась ровно в момент выхода статьи про тренды и NFC три с половиной года назад.

Старым POS-системам и кассам осталось не долго. В первую очередь начинают страдать старые кнопочные кассы, во вторую old-fashion POS-терминалы для малого бизнеса. Сегодня уже не достаточно только обеспечивать приём банковских пластиковых карт: продавцам нужны гораздо более широкие возможности, и вот лишь некоторые из них – работа каталогом товаров и услуг, приём новых видов платежей по QR-кодам, чтение маркировки, логистические и учётные функции. И представители торговли будут только рады, если все эти функции будут объединены в одном устройстве, потому как позволит добиться экономии и эффективности. К эффективности я отношу снижение вероятности ошибки и увеличение скорости обслуживания при использовании одного устройства. Поскольку при работе отдельными устройствами – фискальным регистратором и POS-терминалом кассиру приходится вносить данные о покупке несколько раз.

Если посмотреть на динамику инноваций в кассовой технике и POS-терминальной, то очевидно куда это всё идёт. Тенденции такие-же как это было в области мобильных телефонов: мы очень быстро отказались от кнопочных теле-фонов в пользу Smart-фонов. Кассы и POS будут скоро только “Smart” и в этом нет никаких сомнений.

Рост количества POS-терминалов уже тенденция последнего десятилетия, согласно данным ЦБ РФ, за 2018 год, количество активных POS-терминалов в стране увеличилось на 18%.

Old-fashion касса

Остаётся лишь ждать когда old-fashion терминалы и кассы будут полностью заменены Smart устройствами – ускорителей перехода на Smart достаточно, чтобы 80% рынка касс стали Smart за считанные годы. Фактически, старые POS терминалы уже нужно менять, поскольку они ограничены и возможностям софта и аппаратно (например, не могут работать с QR-кодами) это всё толкает рынок в сторону того, чтобы появлялось новое оборудование и для офф-лайн точек.

В 2019-м одной из главных причин смены касс, является новая директива ЦБ о запуске Системы быстрых платежей (СБП). СБП как раз позволяет совершать оплату по QR-коду, что практически не возможно на старых кассах. К слову, на похожих принципах с СБП основаны расчёты в WeChat и AliPay, такую же логику приняли европейцы в своей директиве PSD2.

Также драйверами перехода на Smart-терминал являются:

- 54-ФЗ – подталкивает бизнес на смену касс, зачем покупать кассу и POS-терминал, если сразу можно взять Smart-терминал;

- Внедрение системы быстрых платежей – приём СБП будет необходим для мелкого бизнеса, особенно когда будут жестко ограничены p2p переводы Сбербанка для бизнес целей. Единственным хорошим решением поддержки системы быстрых платежей будет Smart-терминал;

- Поддержка маркированных товаров – законодательное требование, которое в ближайшее время должно вступить в силу сразу по большой группе товаров: ювелирные изделия, табак, сельхозпродукция и т.п. Уже сейчас проводятся опросы с целью определить готовность рынка к переходу обязательной поддержки маркированных товаров. По данным Левада-центра как минимум 89% представителей розничной торговли осведомлены о предстоящих нововедениях. Как правило все Smart-кассы умеют читать маркировку сразу или после обновления ПО;

- Стремление государства увести все платежи в белую зону – означает повальную фискализацию всех платженых операций, что также поспособствует росту продаж Smart-терминалов предпринимателям, работающим без использования кассовой техники.

Что касается инновационных методов платежей на стороне Smart-терминала, то их поддержка не тривиальная задача для производителя, но это как раз точка приложения нами наибольших усилий, т.к., по нашему мнению, это позволит нас вывести в лидеры на рынке Smart-терминалов. Надо отметить высокую скорость развития и качество поддержки системы быстрых платежей со стороны Центробанка, это здорово, потому как даёт преимущества тем, кто готов быстро внедрять и обеспечивать поддержку этих платежей. Уверен, что мы станем одними из первых, если не самыми первыми, кто обеспечит работу СБП на наших Smart-терминалах ПЭЙМОБ-Ф.

Помимо возможности оплаты наличными или картами, Система быстрых платежей (СБП) Банка России, позволит оплачивать покупки с помощью сканирования QR-кодов. Такая практика, по мнению регулятора, позволит избежать монопольное положение ряда игроков на рынке приема карт в торговых точках (эквайринга).

Что касается России, то сначала именно малый бизнес начнет пользоваться QR-платежами вместо серого способа – перевода Сбербанк онлайн, а затем QR-платежи перейдут на обычные POS или нечто иное.

Китайская модель развития платежной индустрии привела к тому, что WeChat и AliPay доминируют над всеми видами бесконтактных платежей. Это связано с тем, что QR-код оказался гораздо проще и выгоднее покупки POS-терминала, а также отсутсвием жесткого фискального регулирования.

Директива PSD2 направлена скорее на унификацию и ускорение платежей.

Очевидно, что даже международные платежные системы ожидают увеличение распространения “безтерминальных” платежей, тому подтверждением служит новая инициатива mVIsa. Что поспособствует росту продаж Smart-терминалов по всему миру.

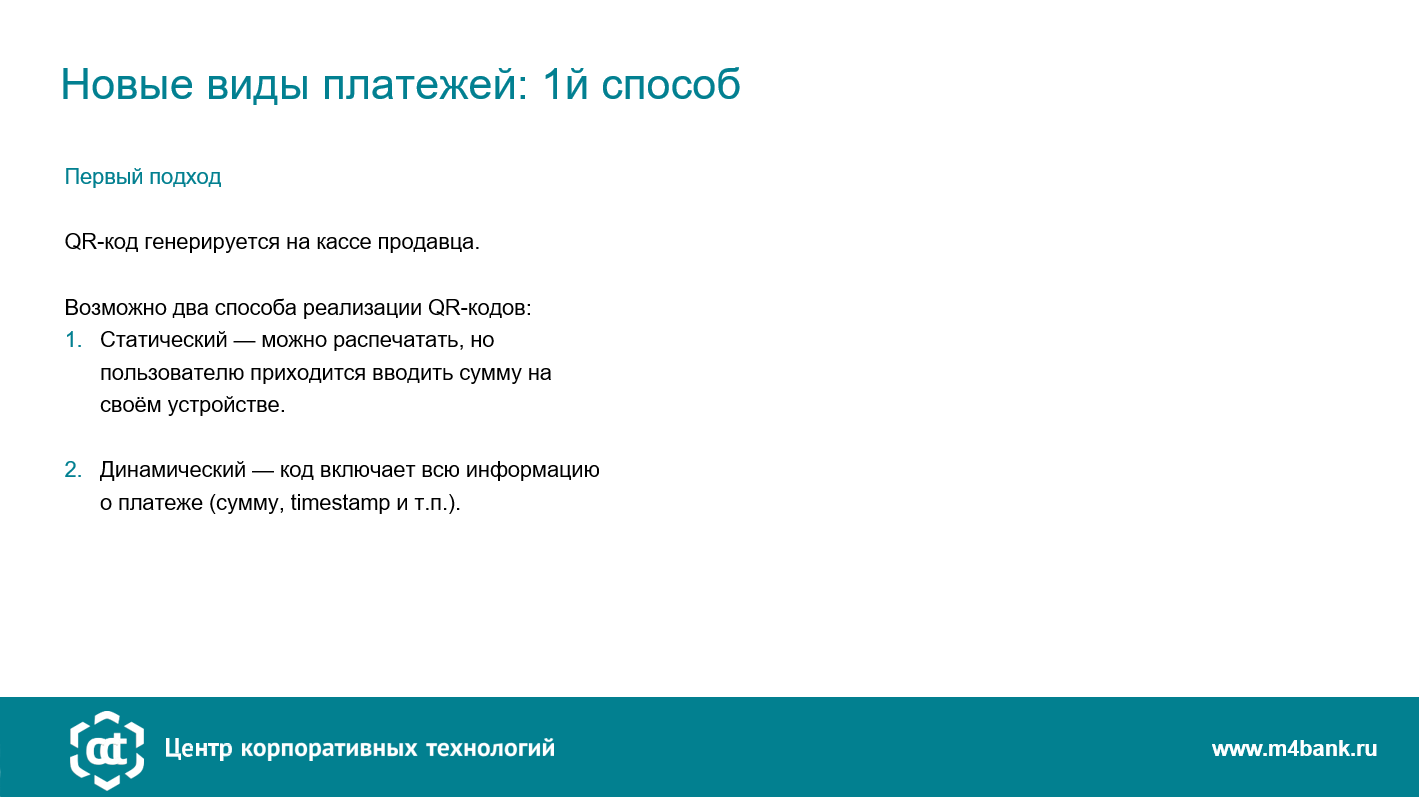

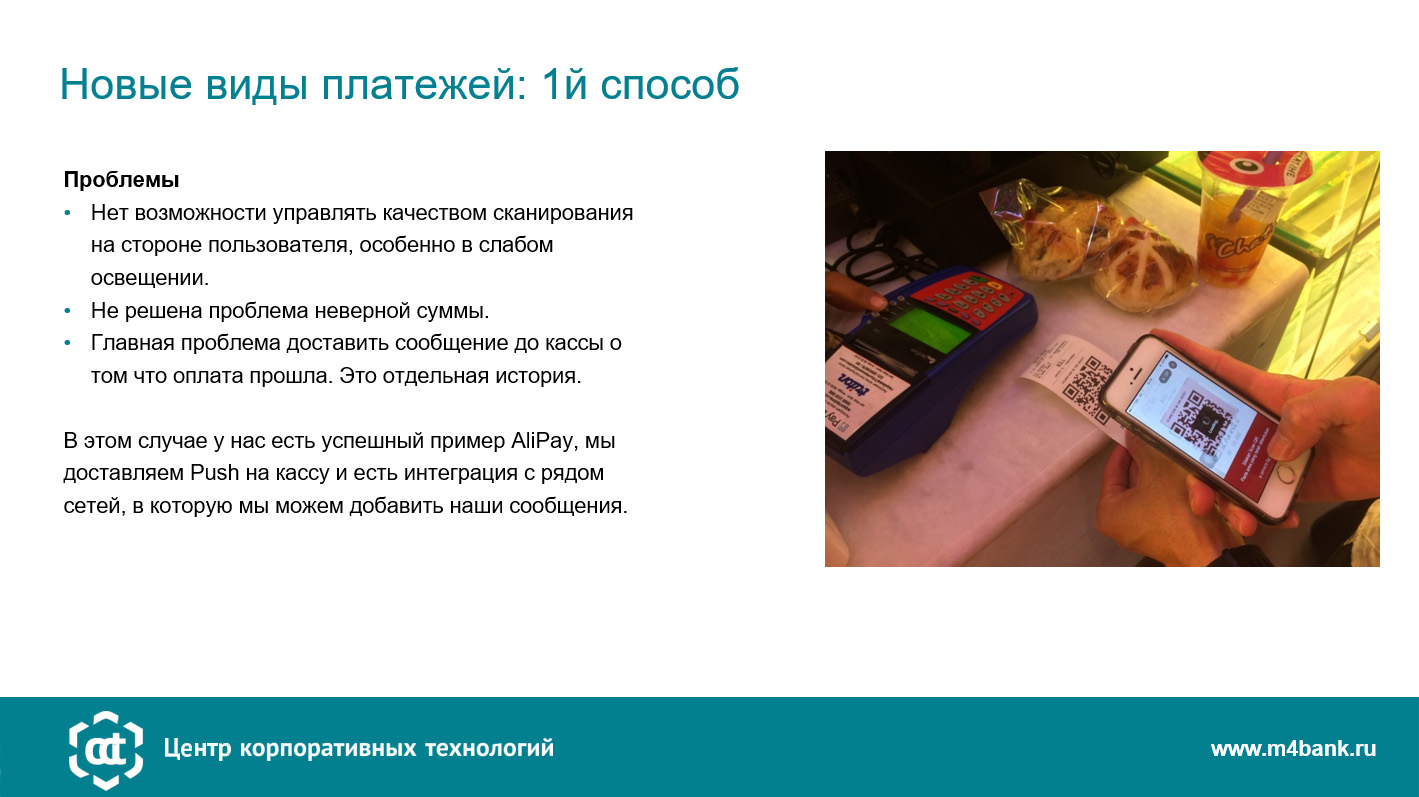

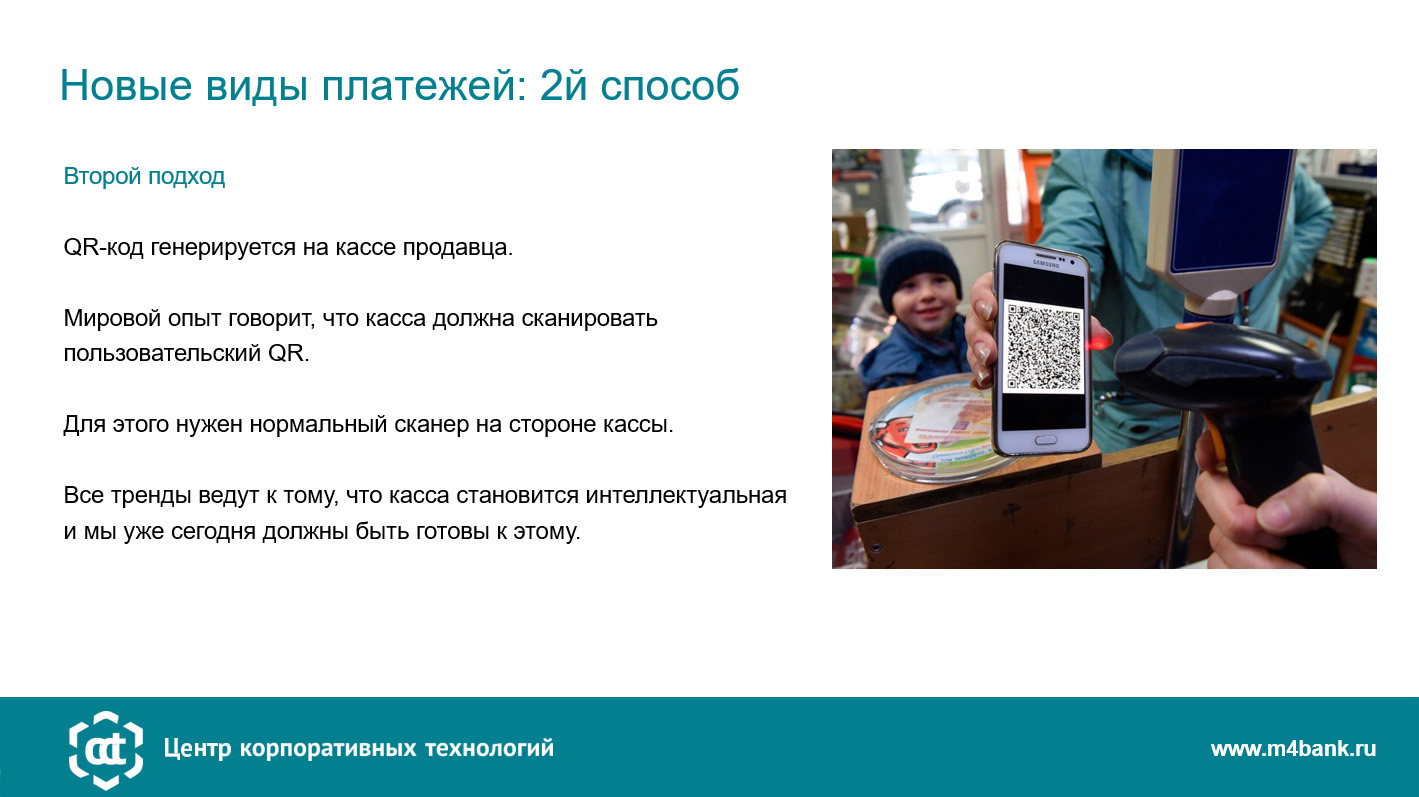

Все специалисты единогласно считают динамически генерируемый QR-код на стороне продавца гораздо более удобным чем статический, и сравнимым по удобству с QR-кодом генерируемым на стороне покупателя.

Я с этим утверждением склонен согласиться лишь отчасти. Очевидно, что динамический QR-код генерируемый на стороне продавца лучше чем статический, который может повлечь ошибки при вводе покупателем суммы покупки. Но, с тем, что динамический QR-код генерируемый на стороне продавца удобнее чем QR-код генерируемый в смартфоне покупателя – я не согласен сразу по двум причинам.

- Генерируемый в смартфоне QR-код, может быть подготовлен пользователем заранее, обычно за несколько секунд до оплаты, как обычно покупатели включают приложение с NFC перед оплатой.

- Самое главное – что продавцу не нужно отвечать за качество считывания смартфоном пользователя, которое в некоторых случаях оставляет желать лучшего.

QR-коды это вовсе не замена бесконтактных платежей, это нишевое решение, призванное вытеснить p2p переводы, используемые в качестве оплат.

Отмечу что параллельно с СБП, самый большой банк эмитент РФ Сбербанк тоже запускает свою систему оплаты по QR-коду, ведь ему не хочется отдавать своих пользователей которые сейчас осуществляют переводы внутри Сбербанка. Переучивание пользователей на использование QR-кодов Сбербанк уже начал.

Максим Митусов, один из экспертов отрасли ККТ, наш уважаемый конкурент, писал в своём fb о том, что:

у QR есть ряд неоспоримых преимуществ – дешевизна аппаратной части, приемлемый уровень секьюрности, гибкость встраивания в разные процессы и ряд других. Но главный недостаток – необходимо включать и использовать клиентское приложение у пользователя

Есть вариант сделать это и в меньшее число шагов, но все равно это будет на порядок дольше чем воспользоваться NFC с платежным терминалом. Поэтому там где продаж много, рано или поздно появится терминал, он удобнее и быстрее. QR-ы в России уже не займут того места что есть в Китае, у нас уже сложились потребительские привычки пользователей, и QR, как более затратный (по времени и удобству) уже не перетянет на себя все объемы. Только те самые самозанятые и мелкие бизнесы, которые сейчас пользуются псевдо эквайрингом в виде коммерческих p2p переводов.

Немного не соглашусь с Максимом относительно того, что чтение QR сильно проигрывает в удобстве или скорости. В одном из наших проектов в Казахстане мы используем оплату по QR на наших терминалах PayMob-F и она демонстрирует довольно высокую скорость работы, 100% достаточную для обслуживания большого потока покупателей. Вот как это выглядит в нашем случае.

В СБП уже участвуют Банк Русский Стандарт, ВТБ, Альфа-банк, Тинькофф Банк, Газпромбанк, Промсвязьбанк, Райффайзенбанк, Росбанк, Совкомбанк и другие. В дальнейшем участие в СБП планируется сделать обязательным для всех банков, в том числе для крупнейшего — Сбербанка. Ожидайте – скоро во всех точках малого розничного бизнеса вместо номера телефона привязанного к карте Сбербанка будет QR-код.

Что касается моего выступления на Russian Tech Week, то несмотря на то, что мой доклад включили в секцию безопасность, аудитория собралась весьма неравнодушная, и получился интересный, полезный в том числе и для меня, диалог.

Интервью Russian Tech Week

В сети нашел интервью после прошлого выступления на Russian Tech Week в 2018 году.

ПЭЙМОБ-Ф на рынке России

Наше главное достижение в том, что наш SmartPOS ПЭЙМОБ-Ф в текущем 2019 году будет широко представлен на рынке от лица 2-х крупнейших банков России. Спасибо нашим коллегам и партнёрам за эти достойные результаты.

Upd 2019.06.05: К великой скорби, в процессе редактирования и подготовки данной статьи, в результате трагической случайности от нас ушёл наш ответственный коллега и верный товарищ, Иван Горлов. Покойся с миром, будем помнить твою улыбку и доброту.