Давно планировал написать эту статью, ведь это основная технология, которая позволила компании Центр Корпоративных Технологий добиться текущих высот, и стать на твёрдый фундамент для движения в будущее.

Немного о том, что такое мобильный эквайринг

Мобильный эквайринг — это технология обслуживания банковских карт, при котором в качестве POS-терминала используется мобильный терминал. Мобильный терминал образуют два устройства работая вместе — смартфон и подключенный к нему считыватель карт (кард-ридер) или мобильный пинпад.

кард-ридер Square вставленный в аудиоразъём, в процессе считывания карты VISA

Технология мобильного эквайринга возникла относительно недавно (изобретена в 2009, запущена в широкое использование в 2010 компанией Square), но уже нашла себе достойное место и большое множество применений в современном мире. Говоря о том, почему это происходит и пытаясь ответить на вопрос «что послужило причиной успеха данной технологии?» невозможно выделить какую-то одну конкретную причину и характеристику технологии. Ведь мобильный эквайринг, по сути, является естественным звеном в цепи эволюции, появившемся на стыке с мобильных и финансовых технологий.

Нужно отметить, что сама технология уже претерпела немало изменений, начиная от того, что изначально в технологии в качестве кард-ридера использовался только кард-ридер, способный считать данные с банковской карты по магнитной полосе и передающий их в незашифрованном виде.

кард-ридер Square, читающий и передающий данные магнитной полосы в незашифрованном виде

Такой кард-ридер подключался к смартфону через аудио разъём. В России использование кард-ридера передающего данные магнитной полосы карты в незашифрованном виде запрещено требованиями регулятора. У нас (в России) использовались только кард-ридеры, передающие данные магнитной полосы в зашифрованном виде. Их начали производить много молодых и никому не известных китайских компаний. С этими кард-ридерами было много проблем вызванных несовместимостью со всеми мобильными устройствами, например, у большой доли смартфонов под управлением Android невозможна работа с аудио разъёмом в режиме обмена данными. Однако, поскольку идея и технология произвела фурор, многие отечественные и зарубежные поставщики решений принялись усердно распространять кард-ридеры работающие только по магнитной полосе. В следствие чего такие кард-ридеры до сих пор иногда можно встретить в такси или у курьеров.

Только в 2012 во всём мире начали появляться кард-ридеры способные работать с картами с чипом (EMV) и позволяющие осуществлять ввод пин-кода. Кард-ридеры стали более универсальны и платформонезависимы. Практически большинство кард-ридеров сейчас подключаются к смартфону по Bluetooth и сертифицированы платежными системами по самым строгим требованиям безопасности.

Нельзя не отметить и эволюцию самого решения, изначально мобильный эквайринг мог служить лишь дешевой альтернативой классическому, в приложении на смартфоне был доступен только стандартный набор операций: оплата, отмена, возврат товара, частичная отмена, частичный возврата товара, закрытие дня и сверка итогов.

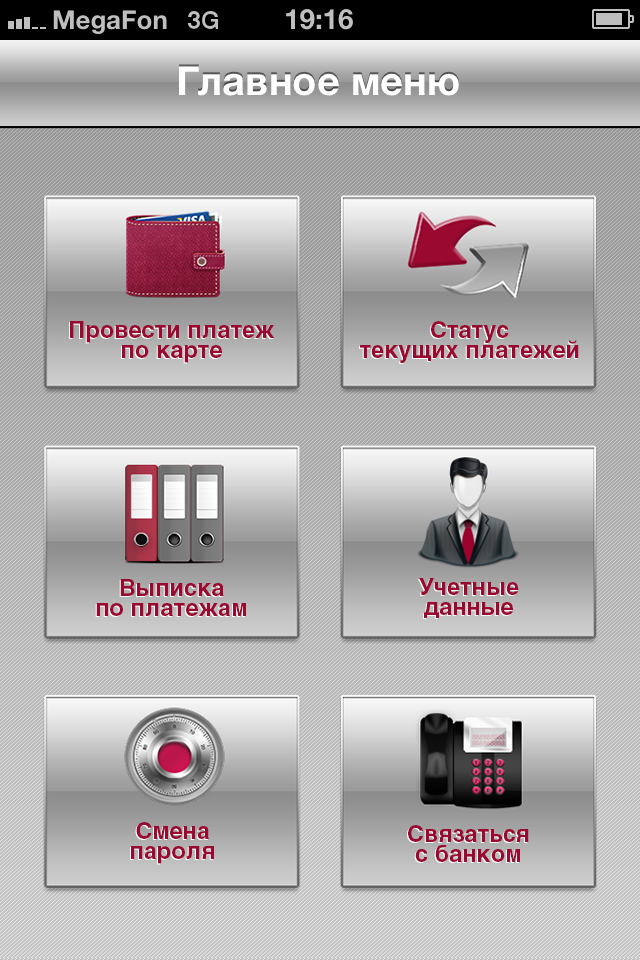

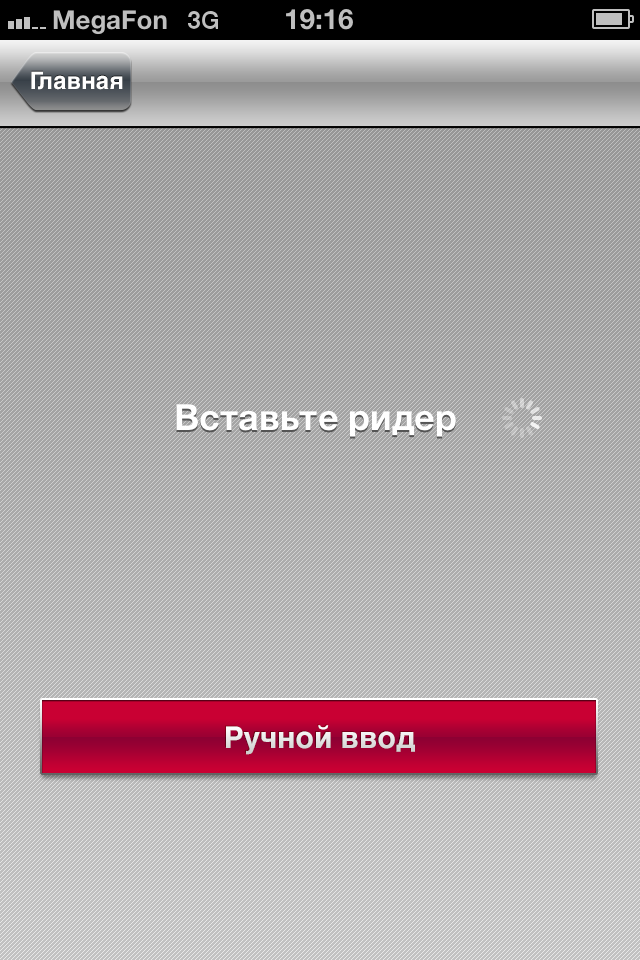

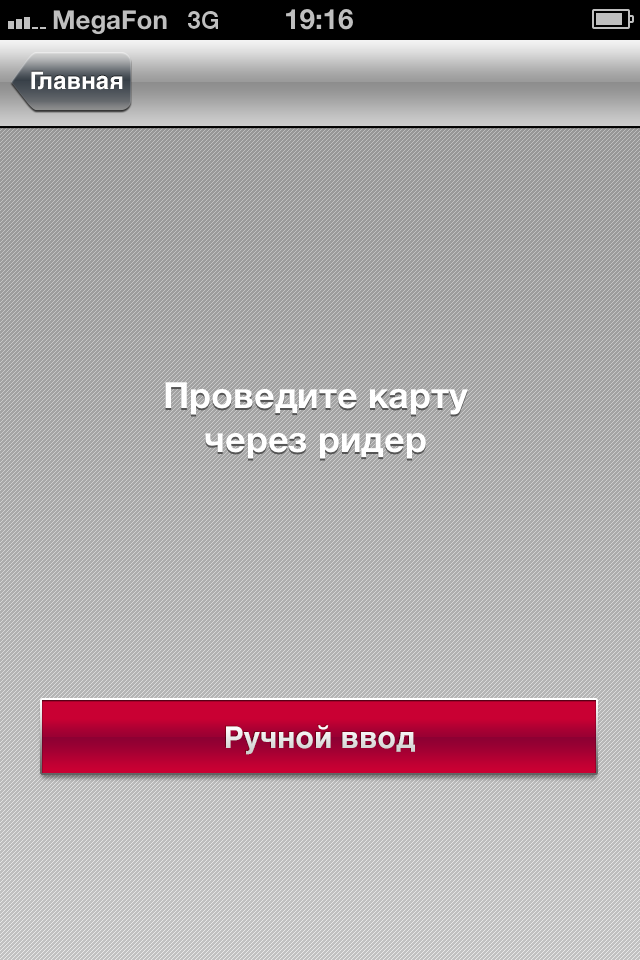

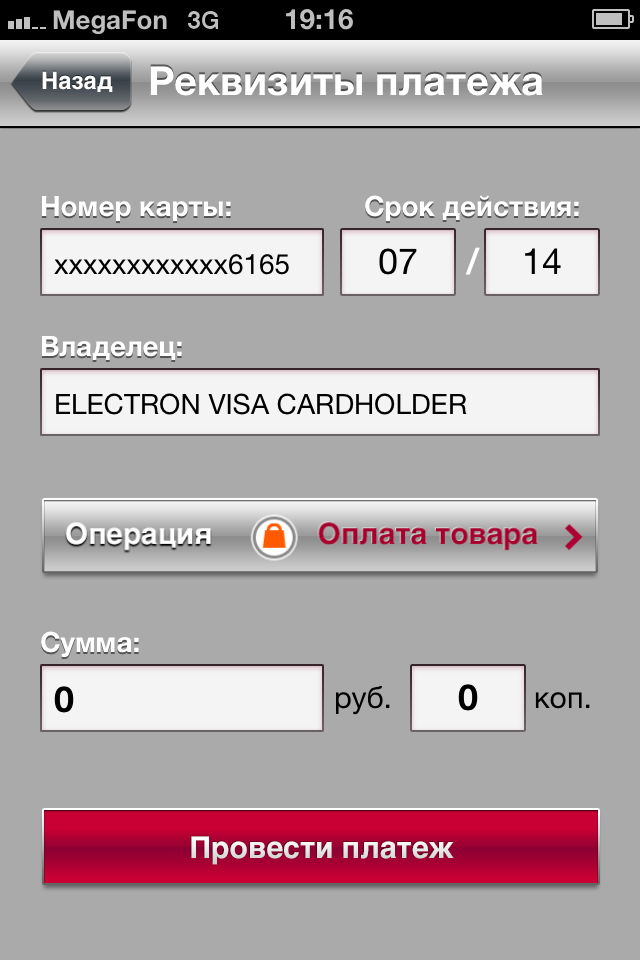

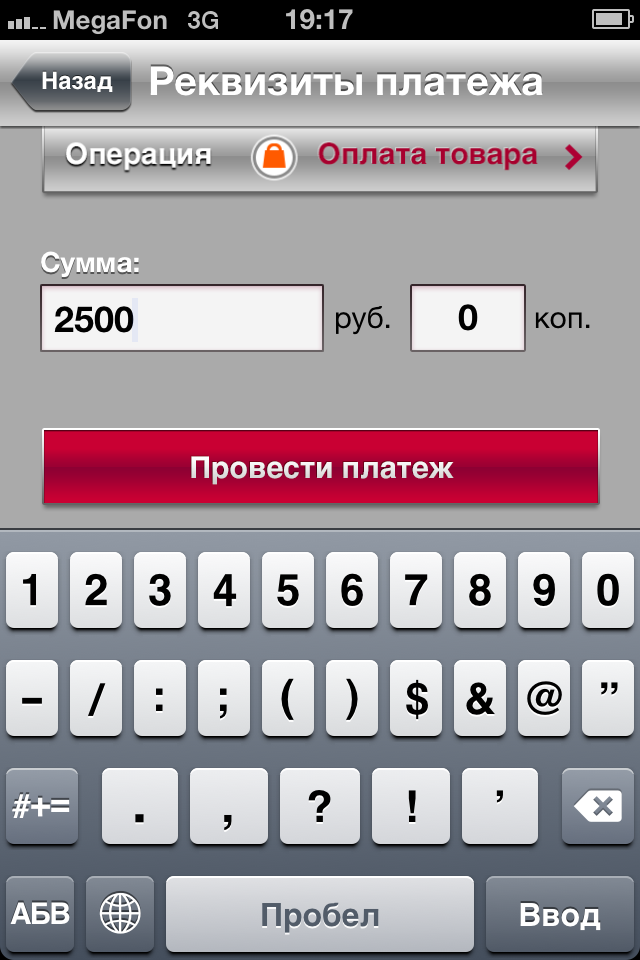

Вот как выглядел процесс оплаты в нашем приложении для мобильного эквайринга в начале 2013-го.

Говоря о решении нашей компании Центр Корпоративных Технологий, я горд что многие из технологических решений мы первые предоставили российскому рынку.

Как сейчас помню 15 мая 2012 года, когда Борис Фёдоров позвонил мне по телефону и сказал что мы будем делать “мобильный эквайринг”, я даже тогда не понял что это такое. Мы стартовали одновременно со всеми (Life-Pay, 2Can, PayMe), но технологически всегда были немного быстрее, может быть потому, что это был единственным нашим шансом, может быть потому, что избрав модель продажи под ключ (in-house модель, подробнее можно почитать в интервью Сергея Попова “Мир Карточек” 03,2013 PDF), нам оставалось сфокусировать все усилия на технологии, не думая о том, как распространять услугу среди конечных пользователей.

На складе мобильных кард-ридеров. Game of Thrones style.

- Мы первыми в России запустили in-house проект мобильного эквайринга (Московский Кредитный Банк, конец 2012)

- Мы первыми в России запустили Chip&PIN (2013)

- Мы первыми в России запустили кард-ридеры с NFC (Сургутнефтегазбанк, 2014)

Приложения, как уже писал выше, тоже очень сильно изменились: сейчас наши приложения мобильного эквайринга для смартфонов уже поддерживают рекуррентные платежи, предавторизацию, работу с программами лояльности и обладают богатым функционалом. Существует большое количество специализированных приложений заточенных для конкретных отраслей: Интернет-магазинов, курьерских служб, страховых, торговых и туристических агентов, таксистов, юристов, нотариусов, репетиторов, врачей и множества других.

У современного мобильного терминала масса преимуществ по сравнению с классическим POS-терминалом:

- мобильный эквайринг не привязывается к конкретному адресу и может совершать операции в любом месте, где есть доступ к сети Интернет, при чём метод доступа не важен, Wi-Fi или 3G/4G,

- габариты кард-ридера гораздо меньше чем обычного POS-терминала,

- в силу использования смартфона в качестве устройства работающего с бизнес-логикой, разработка и обновление программного обеспечения в разы дешевле, быстрее и проще чем для классического POS-терминала,

- большинство решений мобильного эквайринга позволяют передавать неплатёжные данные в реальном времени, например, страховая компания благодаря использованию решения мобильного экварийнга знает какая страховка и какому клиенту была продана еще до возвращения страхового агента в офис компании,

- низкая стоимость кард-ридера в сравнении с POS-терминалом.

Феномен мобильного эквайринга является отражением общей тенденции ухода поставщиков и потребителей услуг в мобильную реальность, которая наблюдается в обществе повсеместно. Ведь 8 лет назад мало кто еще задумывался над мобильным банкингом, сейчас вряд ли найдётся крупный розничный банк, не предоставляющий эту услугу своим клиентам. Технология являясь достаточно зрелой и всё равно продолжает развиваться вместе с эволюцией платежных систем и платежных средств: в последние годы наметилась чёткая тенденция перехода к использованию кард-ридеров поддерживающих технологию бесконтактных платежей.

В качестве одного из уникальных примеров способов использования технологии мобильного эквайринга является масштабный проект по внедрению технологии в Якутии реализуемый компанией «Моби-касса» на базе технологического решения компании «Центр корпоративных технологий». Решение мобильного эквайринга охватит все районы республики, в том числе, небольшие населенные пункты, удаленные от регионального центра и не доступные для сотовой связи, где особенно актуальна проблема с невозможность приёма оплаты по банковским картам. В данном случае технология мобильного эквайринга — единственный выход из сложившейся ситуации. В отдаленных районах Якутии бюджетникам перечисляют зарплату на банковские карточки, а банкоматов или отделений банков во многих деревнях нет. Те, кто постоянно ездит в райцентр, обналичивают деньги с расчетного счета в местных банках, а те, у кого нет такой возможности, вынуждены постоянно испытывать неудобства. В деревнях нередка картина, когда человека «командируют» в райцентр с 10-20 карточками и пин-кодами от них. В качестве оператора Интернет-связи в проекте используются услуги спутникового оператора, что позволяет обеспечить работу даже там, где не доступна мобильная связь по сетям GSM.

Будущее мобильного эквайринга в России

Говоря о том, что будет происходить с мобильным эквайрингом в России в ближайшие годы нужно учитывать общую тяжелую ситуацию в экономике. Многие энтузиасты схватившиеся за технологию в 2012 году, не пережили порога в два года. Вы наверняка больше никогда не увидите многие из этих логотипов на картинке.

Говоря о том, что будет происходить с мобильным эквайрингом в России в ближайшие годы нужно учитывать общую тяжелую ситуацию в экономике. Многие энтузиасты схватившиеся за технологию в 2012 году, не пережили порога в два года. Вы наверняка больше никогда не увидите многие из этих логотипов на картинке.

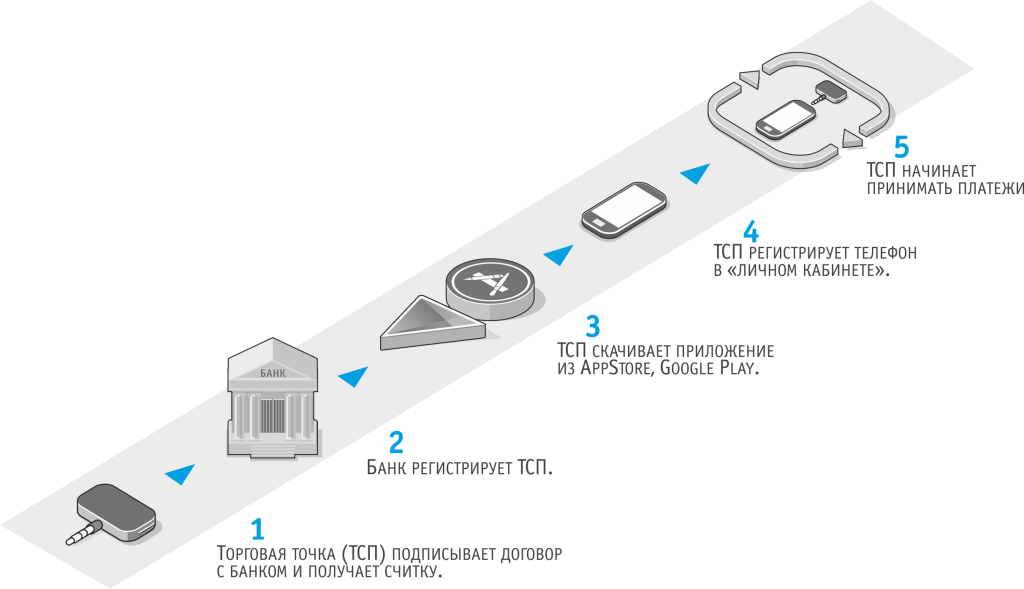

Это связано с тем, что ожидания от технологии были больше чем она реально из себя представляет. Нужно понимать, что мобильный эквайринг не может конкурировать с классическим в супермаркетах, по причине меньшей надежности и меньшей скорости. Посему у него хотя и большой рынок, но всё же не основной и многие игроки рынка мобильного эквайринга не справились. Мы бы тоже не то что не заработали, мы бы тоже не пережили эти 3 года, если бы не избрали для себя модель продажи in-house решений. По моему стойкому убеждению, наша продажа in-house может изрядно пошатнуть позиции тех, кто работает по сервисной модели (2Can&iBox, Life-pay, PayMe), поскольку банк зарабатывает на эквайринге и так, и ему нет необходимости закладывать дополнительный % в эквайринг или брать какие-либо другие платежи с пользователей услуги. Банку интересен мобильный эквайринг из-за цены и из-за профильных возможностей. Мы устанавливаем наше решение в банк, получаем лицензионный и инсталяционные платежи и дальше банк сам распространяет устройства и подключает торговцев, как это показано на схеме.

В 2014-году основные данные, необходимые для анализа возможного развития мобильного эквайринга в России выглядели следующим образом:

- Население 142 млн.

- Выдано карт 220 млн.

- Карт на человека 1,55

- Количество юрлиц 6 млн.

- POS-терминалов 1,2 млн.

- POS-терминалов на одно юрлицо 0,2

- Рост количества POS-терминалов 60% в год

- % оплат по картам 21%

- Рост % оплат по картам 33%

Какие-же выводы в цифрах можно сделать из этих данных.

- Потенциал рынка мобильного эквайринга ~ 700 000 устройств

- Рост мобильного эквайринга в 2014 году < 60%

- Рост мобильного эквайринга в 2015 году > 100%

- Рост мобильного эквайринга в 2016 году > 100%

Говоря о трендах в 2016 году, считаю должным выделить следующие :

- ускоренный переход на кард-ридеры поддерживающие бесконтактный приём платежей по технологии NFC,

- выход большого количества новых специализированных приложений мобильного эквайринга для ТСП,

- развитие инструментов анализа и мониторинга для ТСП (торгово-сервисных предприятий),

- дальнейшая более глубокая интеграция с программами лояльности и сервисами поставляемыми сторонними разработчиками.

Также в условиях кризиса очевидна тенденция роста количества терминалов мобильного эквайринга, связанная, в первую очередь, с низкой ценой устройств.