Rusbase/RB

Как РосКомНадзор пытается бороться с Telegram.

Автор: Ilya Chikildin

Rusbase/RB

Как РосКомНадзор пытается бороться с Telegram.

Автор: Ilya Chikildin

Я уже публиковал большой материал о всех концертах Helloween в Москве. Собираясь на концерт, я уже знал что напишу о нём и у меня была дилемма о том, продолжить ту статью или подготовить новую. Но после концерта, без сомнений, лучшего в концерта Helloween в Москве, всё стало на свои места.

По мнению абсолютного большинства фанатов и критиков, это был лучший концерт Helloween в Москве, но обо всём по порядку.

Когда как ни в собственный День Рождения продолжить удивительные коллекции: 8 апреля в истории, карта рождения.

Как писал ранее, у меня есть идея — собрать все сведения: гороскопы по дате рождения, китайские календари и прочее, и сравнить что ближе всего попадает по описанию личности.

Итак, имя Егор.

Видоизмененная русская народная форма имени Георгий — покровитель земледелия.

Егор старателен и трудолюбив. Любит порядок. Норовит все разложить «по полочкам». Ненавидит ложь, бережет ближних.

MosCode Festival я жду больше чемпионата мира по футболу. Причин несколько. Во-первых, в отличие от футбола, в программировании наши кадры объективно тянут на лучшие в мире. Во-вторых, третий год я и моя команда делаем всё, чтобы Технопарк «Сколково» стал раем для представителей IT-индустрии, и мнение нескольких десятков непредвзятых пользователей для нас на вес золота. Особенно потому, что — и это третья причина — не секрет, что MosCode станет для Технопарка генеральной репетицией перед конкурсом на проведение международной олимпиады ACM ICPC 2019

Ренат Батыров, генеральный директор Технопарка «Сколково» для PCMagazine

На этих выходных в Сколково прошло первое международное соревнование по программированию MosCode Festival 2018. В нем приняли участие более ста команд из разных стран. Некоторые назвали его генеральной репетицией финала ACM ICPC, который пройдет через несколько недель в Китае, из-за большого количества команд финалистов учавствовавших в командном туре.

На этих выходных в Сколково прошло первое международное соревнование по программированию MosCode Festival 2018. В нем приняли участие более ста команд из разных стран. Некоторые назвали его генеральной репетицией финала ACM ICPC, который пройдет через несколько недель в Китае, из-за большого количества команд финалистов учавствовавших в командном туре.

MosCode проходил в два дня. В первый день прошел индивидуальный тур в который приглашались все желающие из участников командного. Во второй день соответственно прошел командный тур и награждение победителей.

На MosCode Festival без прохождения отборочного этапа приглашались команды участники сборов Pre-Finals ACM ICPC Workshop 2018, финалисты ACM ICPC и первые 10 иностранных команд. Остальные могли пройти отбор.

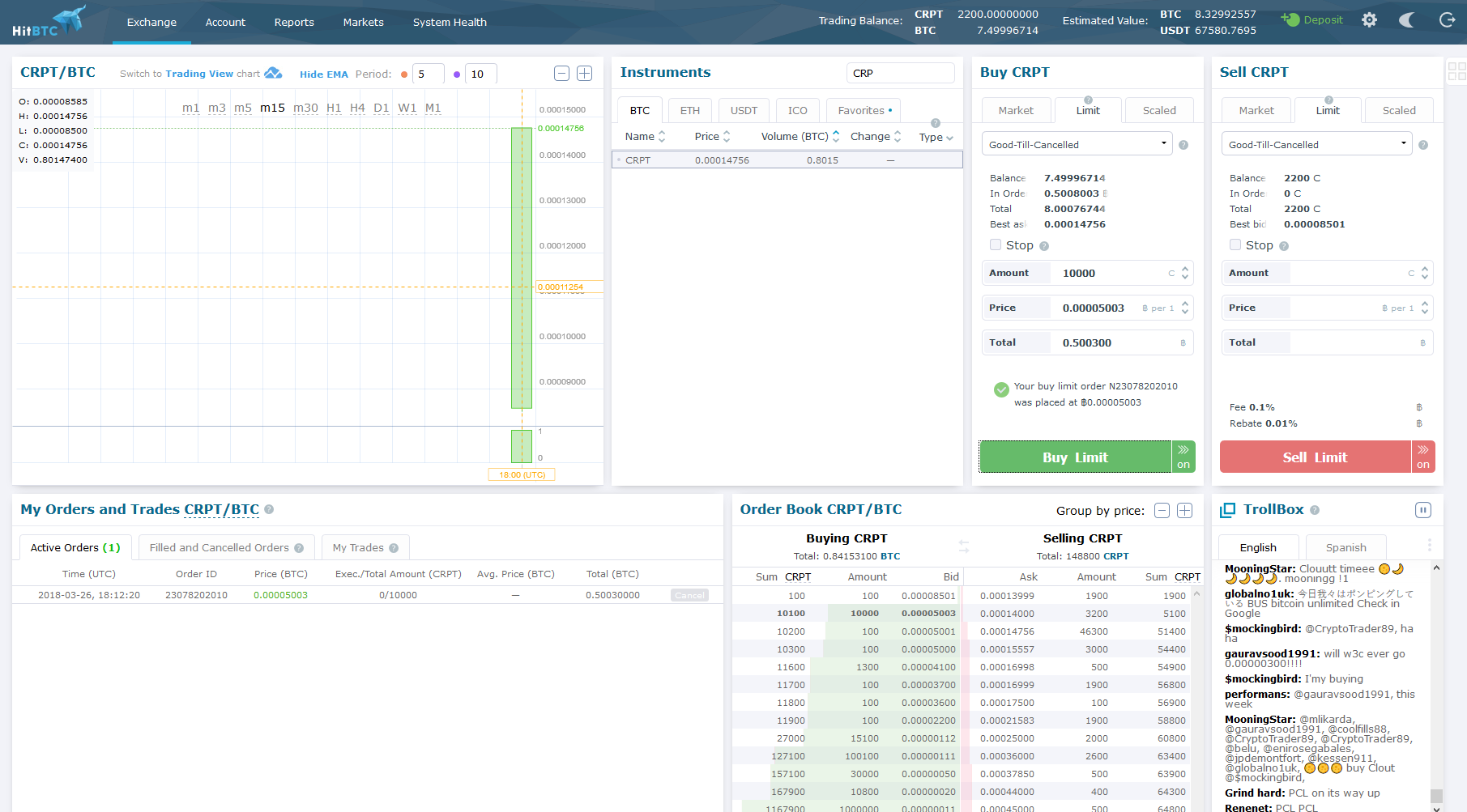

As for me another historical moment, sure not so big as 22 of may 2017.

Congrats to my friends from CRPT team!

I’m was in first 10! =)

В преддверии Чемпионата Мира по футболу 2018, мне посчастливилось посетить товарищеский матч Россия-Бразилия, прошедший на главной арене Чемпионата Мира, на стадионе «Лужники» 23 марта 2018. И я с уверенностью могу сказать, что это совершенно иные Лужники, совершенно не те, которые мы привыкли видеть, это больше не «лужа». Надеюсь помочь выбирающим билеты на Чемпионат Мира 2018 ответить на вопросы: Какие места лучше выбрать на стадионе «Лужники»?, Из какого сектора/трибуны лучший вид?, Как легче всего пройти на стадион «Лужники»? и другие, важные для любителей футбола вопросы.

Стадион «Лужники» (Большая Спортивная Арена «Лужники»), построенный еще в середине XX века и открытый в 1956 году, является крупнейшим стадионом России. Реконструированные два года назад «Лужники» во время проведения Чемпионата Мира 2018 по футболу обещают вместить 81 тысячу зрителей. Кстати, название «Лужники» ни как не связано с фамилей градоначальника Лужкова, занимавшего свой пост на протяжении 18 лет с 1992 по 2010. Название происходит от местности на которой стадион построен, так называется юго-западная часть района Хамовники.

До реконструкции стадион был знаменит тем, что являлся основным стадионом Олимпиады 1980 года, и выполнял соответствующие функции, во многом связанные с проведением соревнований по легкоатлетическим дисциплинам. Стадион также известен тем, что на нём был проведен последний концерт группы Кино.

В 1996-1997м году над стадионом была сооружена крыша.

С 90х годов стадион стал использоваться, в первую очередь, для проведения футбольных матчей и даже принял 12 мая 1999 года финал Кубка УЕФА и 21 мая 2008 года финал Лиги чемпионов УЕФА.

Несмотря на то, что стадион был удостоен проведения матчей такого уровня, и обладал большой вместительностью (около 80 000 зрителей), стадион не был удобен для зрителей. Например из фанатских трибун, не всегда была хорошая обзорность, также проблемой было большое удаление поля от трибун в связи с наличием на стадионе беговых дорожек, занимающих значительное пространство.

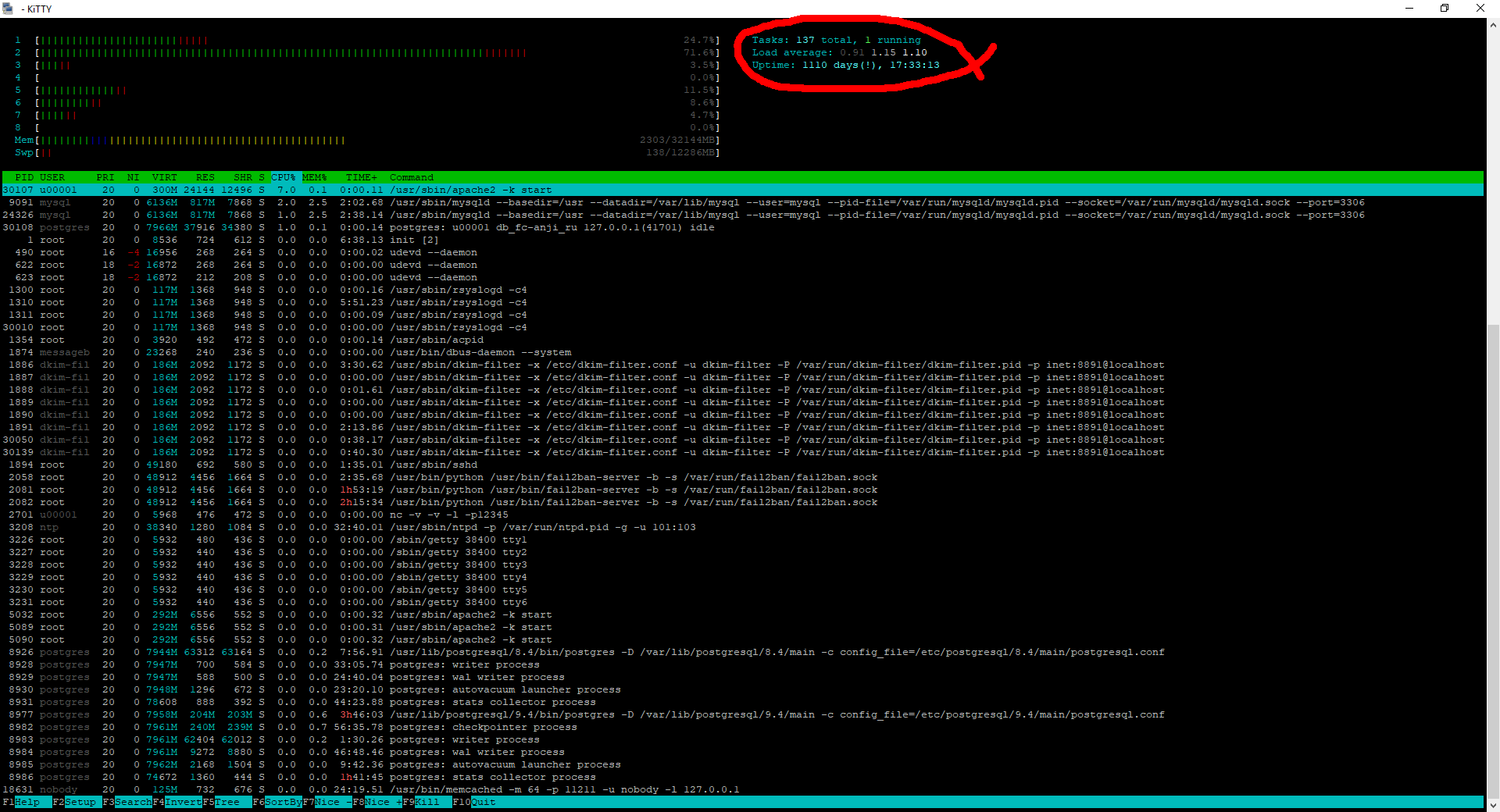

ART OF WEB: Ну что? Померимся аптаймами? 1110 days, Carl! И это для боевого веб-сервера с веб-сайтом нашего клиента, посещаемость которого от 1000 до 15000 уников в день! #uptime

Click to expand!

Статья не только о продвижении отдельного вида спорта на YouTube, но и о просто продвижении контента и каналов на упомянутой видео-платформе. В основу легли данные лекции Вадима Бабешкина (facebook), состоявшейся в бизнес-школе RMA 16 марта 2018.

Лекция выдалась очень интересной и насыщенной! Рад, что Вадим нашёл свою нишу. Мы последний раз общались в 2013 году, когда он работал в LinguaLeo на позиции Partnership Evangelist. Лекция отчасти была посвящена тому, какой путь он прошёл, как нашёл себя в видеоблогинге и стал королём YouTube в категории «прыжки в воду».

После официального анонса в рассылке от RMA, шансов не пойти на лекцию у меня практически не было.

Как сделать популярным любой вид спорта: возможности YouTube

Открытая лекция создателя YouTube канала «Прыжки в воду», подписчиками которого являются более полумиллиона пользователей.

О спикере

Вадим Бабешкин. Мастер спорта по прыжкам в воду, чемпион Европы 2015 года по клифф-дайвингу. Президент санкт-петербургской Федерации прыжков в воду. Заниматься популяризацией вида в социальных сетях начал в 2008 году. С тех пор собрал миллионы просмотров на YouTube, в Facebook и Instagram. С 2011 года работает в интернет-индустрии в качестве руководителя проектов (в том числе LinguaLeo, Radario). Запустил YouTube-канал «Прыжки в воду», подписку на который к настоящему времени оформили 557 тысяч пользователей.

О лекции

Во время занятия Вадим Бабешкин раскроет следующие темы:

- Секрет успеха канала «Прыжки в воду»

- Почему одни каналы взлетают, а другие топчутся на месте

- Можно ли раскрутиться без огромных вложений

- Как заставить зрителя полюбить ваш спорт?

Лекция состоится 16 марта в 19-00 в учебном центре RMA (улица Нижняя Сыромятническая, дом 10, строение 12), аудитория BIG.

Также в анонсе была ссылка на статью Евгения Слюсаренко на «Чемпионате», в которой автор убедительно объясняет, что не так с «Зенитом» и «Спартаком», и почему их YouTube-каналы уступают «Прыжкам в воду» Вадима Бабешкина.

Статью (зеркало) рекомендую к прочтению, ведь там прямо задаётся вопрос, ответ на который я ищу уже много лет, работая с отечественным спортом.

Что делать людям российского спорта реально, вот здесь и сейчас, осенью 2017 года? Как превратить наш спорт в явление, интересное людям, и тем самым спасти его?

Я знаю человека, который нашёл выход. Поставил конкретную, но, казалось, невыполнимую задачу – за год раскрутить в одной отдельно взятой локальной нише свой вид спорта. И у него получилось. Его зовут Вадим Бабешкин, ему 30 лет, он чемпион Европы по прыжкам в воду с 20-метровой скалы. Он же – интернет-маркетолог по профессии и одновременно президент Федерации прыжков в воду Санкт-Петербурга. 20 мая 2017 года финал юниорского первенства России по прыжкам в воду собрал около 1000 человек на трибунах, почти 4000 зрителей в онлайне, а суммарный охват контента в YouTube, выпущенного для продвижения соревнований, превысил 7 миллионов показов. Канал Бабешкина «Прыжки в воду: VLOG» уже обогнал по числу подписчиков каналы футбольных клубов «Спартак» и «Зенит».

Знакомство с Московской консерваторией состоялось еще осенью 2014 на концерте Дмитрия Каприна. С того времени мне не однократно удалось побывать Московской консерватории и хочу поделиться своими наблюдениями на этот счёт.

Симфонический оркестр Московской консерватории

Дирижёр: Вячеслав Валеев

Солист (фортепиано): Тигран Алиханов

В. А. Моцарт

Концерт № 27 для фортепиано с оркестром. Си-бемоль мажор, KV 595. Allegro, Larghetto, Allegro

С. С. Прокофьев

Концерт № 3 для фортепиано с оркестром. До мажор, соч. 26. Andante. Allegro, Tema con variazioni, Allegro ma non troppo.

Л. ван Бетховен

Концерт № 5 для фортепиано с оркестром. Ми-бемоль мажор, соч. 73. Allegro, Adagio un poco mosso, Rondo. Allegro.

Continue reading Моцарт, Прокофьев, Бетховен в большом зале Московской консерватории